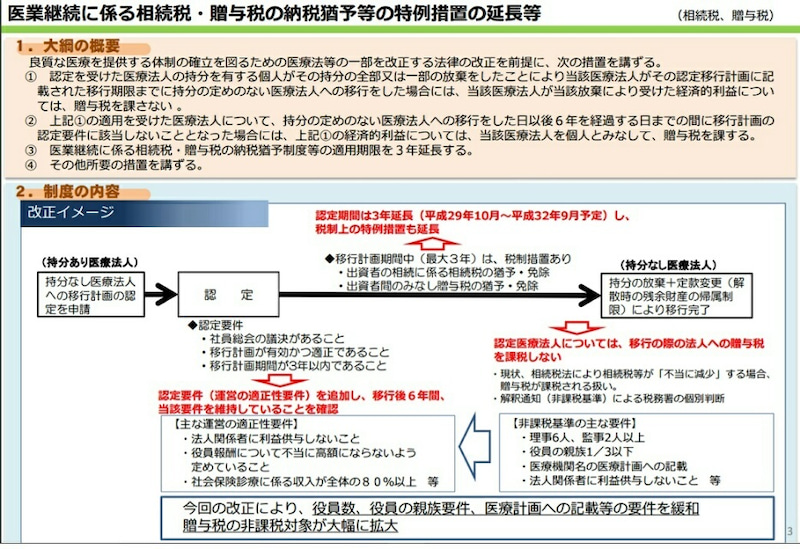

『持ち分なし医療法人への移行計画の認定制度』と『納税猶予制度等』の延長

経過措置型医療法人の『持ち分なし医療法人への移行計画の認定制度』と『相続税・贈与税の納税猶予等の特例措置』が延長されます。

昨年末の税制改正大綱に納税猶予等の特例措置の延長がされる事は入っていたのですが、セットとなる移行計画の認定制度について、国が何も案内を出していなかったので情報の公開は待っておりました。

国からもやっと、認定制度の延長について簡単な資料が公開されましたので、これで正式に手続きの延長決定です。

また、今まで移行認定申請が進まなかった理由のひとつとして、持ち分放棄した際の医療法人へのみなし贈与税課税の問題がありました。

贈与税を課税されない為の要件がこれまでかなり厳しいものだったのですが、この点についても要件が緩和される事になったようです。

認定制度の変更について、詳細がまだ公開されていないので、今後も注視していきたいと思います。

今まで移行をためらっていた医療法人の方々も移行を進めるチャンスです。

移行認定についての相談先としては、公益社団法人日本医業経営コンサルタント協会が厚生労働省より案内されております。

また移行認定手続きにあたっては厚生労働省や都道府県に対して申請が必要ですが、行政ヘ提出する書類の作成は行政書士しか業務閉じて行う事が出来ません。

医業経営コンサルタント協会にて移行認定の相談先として名前が載っている認定医業経営コンサルタントで行政不服申立て代理権が付与された特定行政書士である当方ヘご相談ください。